欢迎体验得助产品

手机号码

欢迎注册得助智能

注册成功

注册成功

已为您开启免费试用,全部功能任您体验

扫码添加专属客服,即时为您提供服务

注册尚未完成

现在离开将导致注册失败确定要退出吗?

填写时间过长

页面已停止响应

请在30分钟内完成填写

登录成功

请选择您感兴趣的产品

得助大模型平台

模型训练平台

模型训练平台

一站式服务简化大模型训推评全流程

智能体平台

智能体平台

高效、低成本构建大模型企业级应用

知识管理

财富助手

财富助手

为财富顾问提供一站式智能问答服务

知识助手

知识助手

组合式AI打造大模型企业知识助手

智能客服

全媒体呼叫中心

全媒体呼叫中心

全渠道全媒体、一站式AI+呼叫中心

语音机器人

语音机器人

外呼大模型加持,听得准确说得自然

文本机器人

文本机器人

即时文本对话,自研知识引擎

智能陪练

智能陪练

大模型拟真,千人千面沉浸式AI对练

智能运营

音视频服务平台

音视频服务平台

全场景自研AI+RTC实时音视频服务

OCR识别

OCR识别

高精度、高安全的图文检测识别服务

智能RPA

智能RPA

AI+RPA深度融合,赋能企业自动化

多模态防伪

多模态防伪

全链路生物数据核验,守卫安全防线

多模态质检

多模态质检

大模型赋能合规,金融级多模态质检

对话式BI

对话式BI

自然语言交互,可视化智能分析数据

企业出海

全媒体呼叫中心(海外版)

企业跨语种无界沟通,赢占国际市场

文本机器人(海外版)

多语言国际服务,跨时区沟通无障碍

语音机器人(海外版)

多语言智能交互助力全球营销与服务

智能质检(海外版)

智能质检(海外版)

大模型赋能国际企业多模态质检服务

智能营销

企微SCRM

企微SCRM

智能营销服引擎,高效转化私域流量

营销平台

营销平台

打通营销全链路,赋能企业增速业务

企业直播

企业直播

打造超低延迟、超稳定的直播平台

其他

通用人力外包

通用人力外包

为企业提供多场景、高质量专业服务

线路

线路

安全稳定、应用多场景的线路服务

描述具体需求(选填)

欢迎微信扫码咨询

中关村科金得助智能-小得

产品功能

2025-07-07 17:07:48

作者:JIfan

阅读量:760

文章目录

智能风控模型与传统风控模型的核心区别在于技术架构与决策逻辑、数据处理能力、风险识别维度与精准度、模型迭代与适应性。今天得助智能风控系统就给大家详细来介绍介绍吧!

智能风控模型与传统风控模型在底层逻辑、技术应用、数据处理等多个维度存在本质差异,这些差异使其在应对复杂金融风险场景时展现出截然不同的效能。

1.技术架构与决策逻辑的革新

传统风控模型大多基于规则引擎和专家经验构建,就像一个预先设定好的“剧本”,所有的风险判断都按照固定的规则和流程进行。例如,在信贷审批中,传统模型可能仅仅依据客户的收入、征信记录等有限的几个指标来做出决策,而且这些规则一旦设定,很难在短时间内进行调整。这种“硬编码”的方式虽然具有一定的稳定性,但面对快速变化的风险环境和复杂多样的业务场景,其灵活性和适应性明显不足。

而智能风控模型则以机器学习、深度学习等AI技术为核心,形成了“数据驱动+算法迭代”的动态决策模式。它不再依赖于人工设定的固定规则,而是通过对海量数据的学习和分析,自动发现隐藏在数据背后的风险特征和规律。比如,在处理信贷申请时,智能风控模型不仅会考虑客户的基本信息和征信记录,还会分析客户的消费行为、社交数据、网络行为等多维度的数据,从而更全面、准确地评估客户的风险状况。而且,随着新数据的不断输入,模型能够自动更新和优化自己的决策逻辑,就像一个不断学习和成长的“大脑”,能够快速适应新的风险挑战。

2.数据处理能力的跨越式提升

传统风控模型在数据处理方面存在明显的局限性。一方面,它所能处理的数据类型非常有限,主要依赖于结构化数据,如客户的财务报表、征信报告等。另一方面,数据的获取和处理速度也比较慢,往往需要人工进行收集和整理,这不仅增加了成本,还导致了决策的延迟。例如,在对企业进行信用评估时,传统模型可能需要等待企业提供完整的财务报表,然后再由人工进行审核和录入,这个过程可能需要数天甚至数周的时间。

智能风控模型则实现了从“有限数据”到“全量数据”的突破。它不仅能够处理结构化数据,还能够有效地处理非结构化数据,如文本、图像、音频等。通过自然语言处理、图像识别等技术,智能风控模型可以从客户的申请文本、交易记录、社交媒体信息等非结构化数据中提取有价值的风险信息。同时,智能风控模型借助实时计算引擎和分布式架构,能够实现对海量数据的毫秒级处理和分析。例如,在电商平台的实时交易风控中,智能风控模型可以在用户完成支付的瞬间,对其交易行为、设备信息、IP地址等数据进行实时分析,判断是否存在欺诈风险,并在极短的时间内做出决策。

3.风险识别维度与精准度的差异

传统风控模型的风险识别维度相对单一,主要依靠历史数据和经验规则来判断风险,很难发现隐藏在表面现象之下的复杂风险模式。例如,在信用卡欺诈检测中,传统模型可能仅仅根据交易金额、交易地点等简单指标来判断是否存在欺诈行为,而对于一些新型的欺诈手段,如身份盗用、团伙欺诈等,往往难以识别。

智能风控模型则通过多维度特征工程和复杂算法,构建了“立体式”风险识别网络。它能够从时间序列、行为模式、关联关系等多个维度对风险进行分析和预测。例如,在信贷风控中,智能风控模型可以分析客户的还款历史、消费习惯、社交关系等多个维度的特征,从而更准确地预测客户的违约概率。同时,智能风控模型还能够通过图计算等技术,发现客户之间的隐藏关联,识别出潜在的团伙欺诈风险。这种全方位、多角度的风险识别方式,大大提高了风险识别的精准度和有效性。

4.模型迭代与适应性的天壤之别

传统风控模型的迭代过程非常缓慢,往往需要人工对规则进行修改和调整,然后再进行测试和部署,这个过程可能需要数月甚至数年的时间。而且,由于传统模型的复杂性和耦合性较高,一个规则的修改可能会影响到整个模型的性能,因此在迭代过程中需要非常谨慎,这也进一步延缓了模型的更新速度。

智能风控模型则具备“自主进化”能力,通过自动化训练框架和A/B测试机制,能够实现模型的快速迭代和优化。例如,在互联网金融领域,智能风控模型可以每天甚至每小时对模型进行更新和优化,以适应不断变化的市场环境和风险特征。同时,智能风控模型还能够通过强化学习等技术,在与风险的持续对抗中不断提升自己的性能,就像一个在实战中不断成长的战士,能够越来越有效地应对各种风险挑战。

在智能风控领域,中关村科金旗下的得助智能堪称行业标杆。其打造的智能风控系统,凭借“技术+场景+经验”的三维一体优势,为金融机构提供了全流程的风控解决方案。

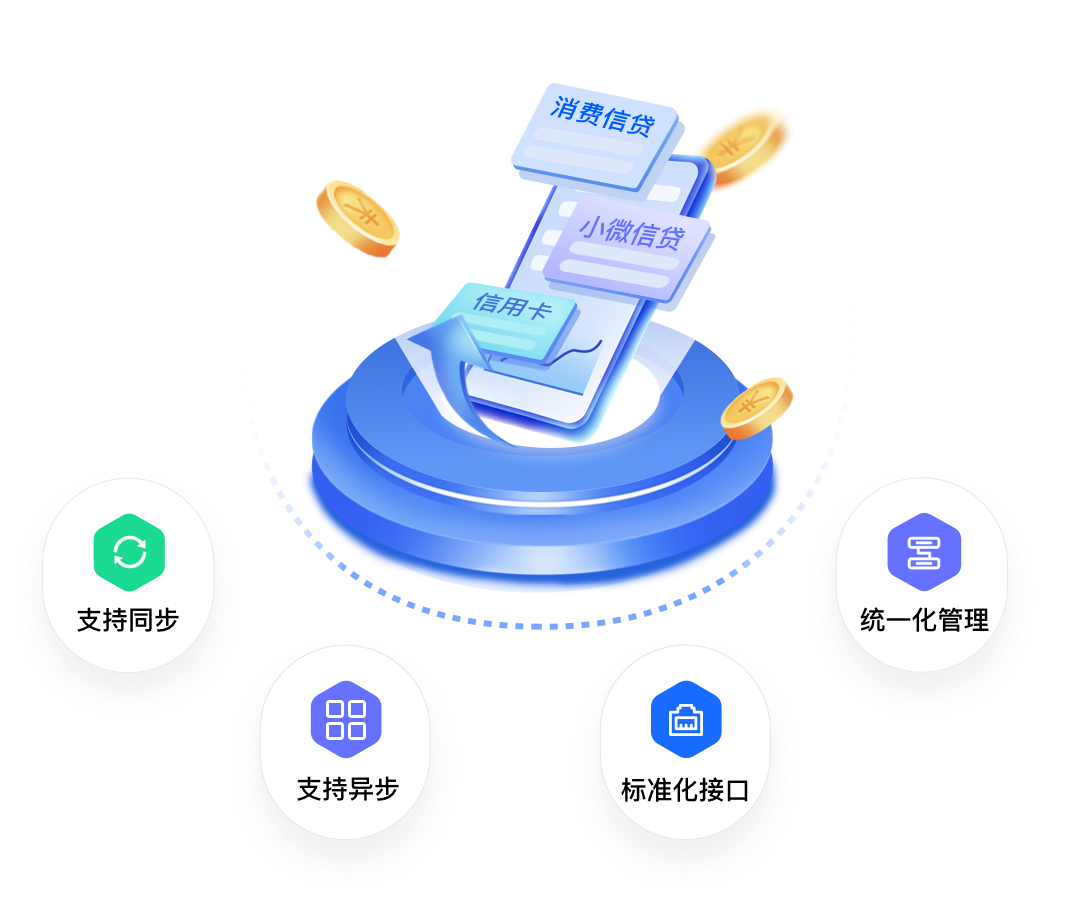

从技术层面看,得助智能风控系统融合了机器学习、AI智能与多年信贷风控实践经验,构建起开发、管理、运营一体化的平台。该平台支持自助配置化开发,能实现实时风险侦测,在消费信贷、小微信贷、信用卡等多场景中均表现出色。其核心优势体现在高性能与高稳定性上,实时计算性能平均在100ms以内,架构基于云和微服务,弹性可扩展,支持高并发,全链路监控更是能提前预防问题并实时溯源处理。

在产品价值方面,得助智能风控系统可谓金融机构的“降本增效神器”。它支持业务人员自助模式作业,大幅节省人力沟通成本,相比人工线下开发,节约成本达60%。同时,整合所有子系统形成一体化风控平台,从贷前审核、反欺诈、授信管理,到贷中风控、贷后管理,覆盖风控全流程,让操作体验更佳,工作效率更高。

智能风控系统帮助客户优化风控体系,提供智能风控方案,优化风控模型,并优化风控策略,包括建立准入、反欺诈、征信策略等。同时,为回捞下沉客群场景提供“画像分析+营销策略+智能外呼”,通过数字化营销,外呼平均接通率达80%以上,帮助客户回捞授信金额45亿元、用信金额260万元、平均授信用户签约率提升150%。

中关村科金得助智能风控系统免费预约演示

智能风控与传统风控的差异,远不止技术层面的革新,更是思维模式与发展理念的颠覆。当传统风控还在依赖人工设定的规则与有限的数据时,智能风控早已插上AI的翅膀,在数据的海洋中自由翱翔。中关村科金得助智能等行业先锋,正用一个个鲜活的案例证明,智能风控不仅能筑牢风险防线,还能成为业务增长的强劲引擎。

现在可以说正处于银行业数字化转型的关键阶段,智能风控系统是银行必不可少的一环。银行的规模和类型多种多样,他们对风控的需求也各有侧重,有的需要全流程一体化,有的需要聚焦某个领域。市场上的智能风控厂商为满足银行不同的需求,也形成了自己的服务特色,本文将盘点智能风控系统主流厂商,为银行机构选型提供参考。

在金融行业数字化转型的浪潮中,智能风控系统已成为金融机构不可或缺的“智能大脑”。得助智能风控系统,凭借其强大的功能和显著的优势,正在为众多金融机构保驾护航。今天,就来给大家详细介绍一下得助智能风控系统的主要功能板块。

当下,金融行业发展可谓日新月异,可这背后隐藏的风险也不容小觑,风险防控已然成为金融机构稳健运营的关键所在。但是你真的了解银行风控系统吗?它的定义是什么,有哪些品牌推荐,面对众多品牌又该如何选择?接下来,就让我们一起看看吧!

在金融行业快速发展的今天,风险防控的重要性不言而喻。得助智慧风控系统就像一位尽职的 “安全卫士”,为金融机构保驾护航。它功能强大、作用显著,能有效应对各种风险挑战,今天咱们就来深入了解一下。

在银行业,风控曾是让从业者“又爱又恨”的存在——爱它守护资金安全,恨它拖累业务效率。传统风控的“槽点”数不胜数:人工审核慢如蜗牛、规则僵化漏筛风险、数据孤岛导致误判……但如今,*得助智能银行风控系统正以“AI+大数据”技术掀起一场风控革命,让风险管理从“成本黑洞”蜕变为“增长引擎”。本文将揭秘三大真实案例,展示得助智能如何助力银行实现风险“零逃逸”与业务“狂飙式”增长。

智能风控系统平台有哪些品牌?国内有得助智能,国外有IBM、Oracle和ZOLOZ等品牌。这些风控系统功能多种多样,具体选择什么产品品牌还是要根据企业自身选择。当然国内金融企业建议选择国内的品牌,保障金融安全,下面具体来看看吧!

专家一对一服务

咨询热线: 15701358274

中关村科金及其旗下的得助智能是领先的企业级人工智能平台公司,聚焦"垂类大模型+企业级智能体"的深度融合,为企业提供“智能底座一平台一应用”的全智能化产品矩阵及解决方案。入选 “2025《财富》中国科技 50 强”、“2025 胡润中国人工智能企业 50 强” 及 “2026 福布斯中国 AI 科技企业 TOP50”,深耕金融、保险、政务、工业、汽车及零售等所有行业的业务场景,已服务超3000家客户。

产品功能

产品功能