客服云

营销云

行业解决方案

400-023-8882

公司新闻

2022-03-04 11:14:25

阅读量:1732

文章目录

2022年对农商行来说是至关重要的一年,这个时间节点之所以重要是因为两年前银保监会发布的《商业银行互联网贷款管理暂行办法》规定的两年过渡期将于今年7月12日到期。让我们回顾下该管理办法,其中有非常重要的两点,一是“地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务”;二是“商业银行应当独立对所出资的贷款进行风险评估和授信审批,并对贷后管理承担主体责任”,简单来说,一是要求地方银行要区域化经营,二是独立自主风控。

《商业银行互联网贷款管理暂行办法》(以下简称《管理暂行办法》)规定得非常细致,对很多银行来说,完全可以直接照搬过来作为本行的互联网贷款业务的管理办法。该办法是银行开展互联网贷款业务的准绳,也决定了互联网贷款业务的发展方向和业务模式,如果说两年前对很多金融机构来说还存在一定的宽松期限的话,今年则是要落地了。

区域化经营和自主风控的要求一方面是对银行以往的助联贷经营模式的冲击,另一方面则是对银行能力建设的新的要求。对于过去以助联贷为主要的互联网贷款业务的银行来说,这一块的业务预计会出现断崖式的下降,对业务规模以及营收、利润的影响是巨大的,这种影响是一种短期的震荡。如果说这种震荡短期会过去的话,那么对于自主独立风控的要求,以及伴随开展自营业务而来的全面能力建设要求,则是一个巨大的挑战。

《管理暂行办法》的落地对各家银行业务的影响有多大不好判断,取决于银行以往助联贷的业务量,以及对这一业务模式的调整力度。有先见之明的银行早已开始对原有的助联贷的模式和相关的合作机构进行沟通和磋商,采取的措施包括将原来的全国性的客户来源改变为区域范围内的客户,采取和多平台合作的方式等,以增加在区域内的客户数量,弥补因为全国性客户的减少带来的流量损失,但是影响毕竟是巨大的,特别是对于经济不发达地区的银行来说,这些机构当地的客户数量有限且消费水平较低,增加的本地客户难以弥补平台带来的全国性客户的流失。

转型更为艰难的一步是如何进行自身的能力建设,搭建起来自营业务的全流程信贷体系,涉及到获客、风控、运营、贷后管理和催收等环节。过去,这些工作对于助联贷业务来说都不需要银行操心,都是合作机构在做,银行只要出资金做好头寸管理即可,如今却要从头打造。这一打造的过程不仅仅是一个业务过程,同时涉及到行内的科技能力建设和团队培养,后者更为重要。

有希望的是,我们看到很多银行已经进行了前期的规划,未雨绸缪,而且已经开始看到效果。对于银行获客能力、风控能力、运营能力、催收能力的提升,并非没有捷径,他山之石可以攻玉。中关村科金已经拥有许多成功赋能银行的典型案例,比如下面这个,中关村科金为该农商行提供一体化、端到端的数字化营销解决方案, 帮助行方利用Martech技术建设生态服务体系,不断拓展服务边界,取得显著成效。

随着外部宏观环境的不断变化,我国互联网流量的红利正逐步消失,加之近两年疫情影响,该行在快速发展的过程中,在营销和运营领域遇到了前所未有的挑战。

行方在营销工作中使用的系统和数据主要来源于CRM系统,仅有这样传统的营销产品工具对营销业务的支持,在大数据、智能时代的背景下,逐渐显得力不从心,急需借助智能化的产品工具来提升营销效率。

行方原来的营销策略更多依靠的是客户经理通过个微联系用户的方式来进行,没有充分利用自动化的营销策略,效率比较低且难以实现用户行为跟踪和分析。

在零售业务方面,以往行方更加关注的是如何获取新客户,但新客获取成本越来越高,在经营成本中占的比重越来越大,不符合行方降本增效的经营方向,如何将已经产生黏性的存量客户做精准挖掘并进行二次营销,实现降本增效,成为重要课题。

为了更好应对挑战,行方联合中关村科金进行数字化营销体系建设。经过深入调研和沟通,中关村科金从整体上为行方规划设计了“多产品协同+联合运营服务”的一体化解决方案。

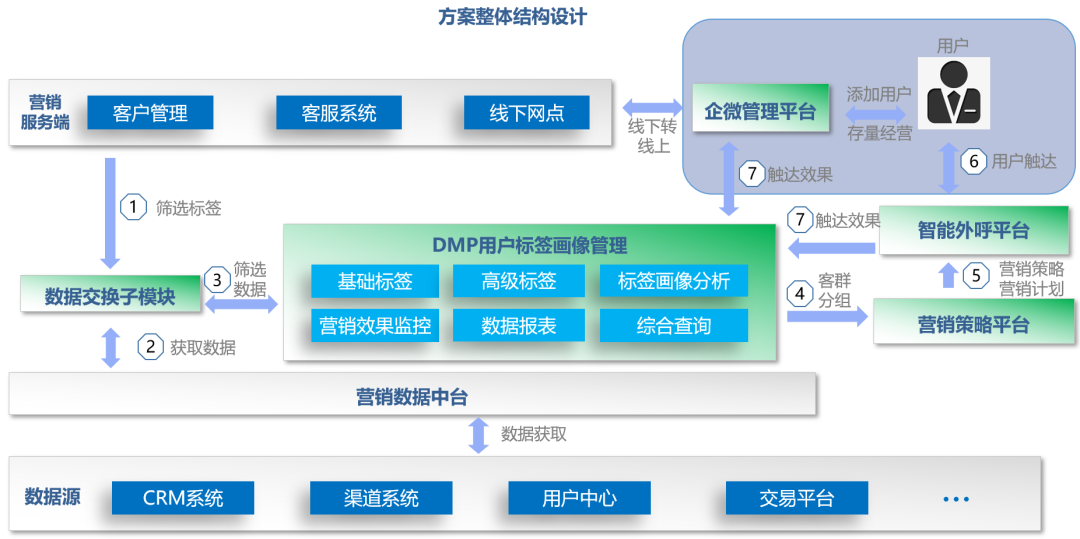

“工欲善其事,必先利其器”,在营销产品工具方面,规划了DMP、营销策略引擎、智能外呼、企微私域平台四大核心产品,通过产品之间的协同解决了从营销客群筛选,到营销策略自动化配置,再到以合适的渠道触达客户的全营销流程过程的智能化管理,四力合一,叠加赋能。同时还对接了行内的CRM系统、交易系统等周边系统。协同营销不仅大大节省了营销成本,而且获客效果显著,并使客户获得更好的服务体验。

在联合运营方面,双方协商选取以行内最具代表性的个人信贷产品“市民贷”为主要营销产品,结合行内考核KPI制定运营目标,针对性地设计了存量客户的营销运营方案和策略,帮助行方完成任务。为便于和行方沟通,中关村科金安排了专门的运营和技术团队驻场实施,保障整个项目的顺利进行,而且对行方相关部门的员工进行日常带教和专项培训,将中关村科金的运营和平台使用经验传递给行方人员,使其可以无缝接替后续运营工作。

从去年3月份启动相关数字化营销和运营工作,到目前为止行方已经取得显著成效。

完成了营销产品体系平台的搭建

实现和行方周边系统的互联互通,实现营销数据闭环,为行方迈入智能化营销时代提供了专业的智能化平台工具支撑,完善了行方的营销IT基础设施,领先于同类农商行。后续,准备根据行方业务的发展情况,继续完善整个MarTech体系的构建。

完善行方智能营销运营体系

在行方现有运营体系的基础上,完善了智能营销相关制度、方案和策略的建设,运营体系配套更加完整,并初步形成了行方业务特色的SOP自动运营流程,整体提升了行方的运营水平。

从现有存量客户中以较低成本挖掘更多显著价值

以平台为利器,以运营策略为抓手,联合运营工作营销效果显著。外呼平均接通率达80%以上,每个坐席平均每月产生的授信金额200万以上,用信金额100万以上。无论是在授信、签约,还是用信指标目标上均超出预期。后续,双方将继续进行深度合作,将营销运营工作扩展到更多的客群和业务线。

得助工单系统是一款功能强大、易于使用的客服工单管理系统。它支持工单创建、分配、处理、跟踪和反馈等全流...

大模型知识助手,成功切入万亿级企业服务赛道

您的“AI队友”已就位,携手大型保险集团追溯客户服务印记

4步实现情景化沉浸对练,看大模型在智能培训场景实践

大模型应用落地,智能培训方案推动企业人才能力升级

一图快速了解得助对话引擎,三步打造企业“超级员工”

微信公众号 - 得助智能

扫码下载得助智能APP

喜马拉雅

喜马拉雅

杭州医保

杭州医保

上汽集团

上汽集团

物美

物美

中国工商银行

中国工商银行

朝阳医院

朝阳医院

瑞幸咖啡

瑞幸咖啡

中国人民银行征信中心

中国人民银行征信中心

语音机器人,媲美真人的AI智能多轮对话能力

语音机器人,媲美真人的AI智能多轮对话能力

客服机器人,全场景赋能客服,打造"营销+服务"新体验

客服机器人,全场景赋能客服,打造"营销+服务"新体验

云呼叫中心,上线部署灵活,一体化管理

云呼叫中心,上线部署灵活,一体化管理